Пирсоны корреляцийн коэффициент (Pearson Correlations)

Пирсоны корреляцийн коэффициент “-1”-ээс “1”-ийн хооронд утга авах бөгөөд хоёр хувьсагч хоорондоо шугаман хамаарлын хүчийг хэмжинэ.

Пирсоны корреляцийн коэффициентыг “product moment correlation coefficient” (PMCC), эсвэл зүгээр л “корреляци” гэж нэрлэнэ.

Пирсоны корреляци нь зөвхөн хэмжигдэх (metric) хувьсагчдад (дихотомик хувьсагчдыг агуулдаг) тохирсон байдаг. Эрэмбийн (ordinal) хувьсагчдын хувьд, Spearman-ий корреляци юм уу Kendall’s tau коэффициентыг, харин нэрлэсэн (nominal) хувьсагчдын хувьд Cramér’s V коэффициентыг ашиглана.

Корреляцийн коэффициент [Жишээ]

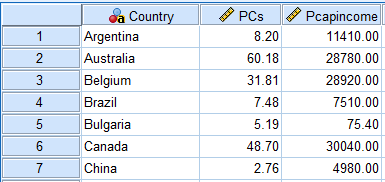

Түүвэрлэн авсан 34 улсын хувьд 100 хүнд ногдох PC хэрэглэгчдийн тоо болон (худалдан авах чадвараар засварласан) нэг хүнд ногдох орлогын талаарх мэдээлэл өгөгджээ. Эдгээр өгөгдөл нь 2003 оны хувь дахь өгөгдөл бөгөөд 2006 оны АНУ-ын статистикийн хураангуй тайлангаас авсан.

Өнөөдрийн асуулт бол:

PC хэрэглэгчдийн тоо болон 1 хүнд ногдох орлогын хооронд

шугаман хамаарал байгаа эсэх?

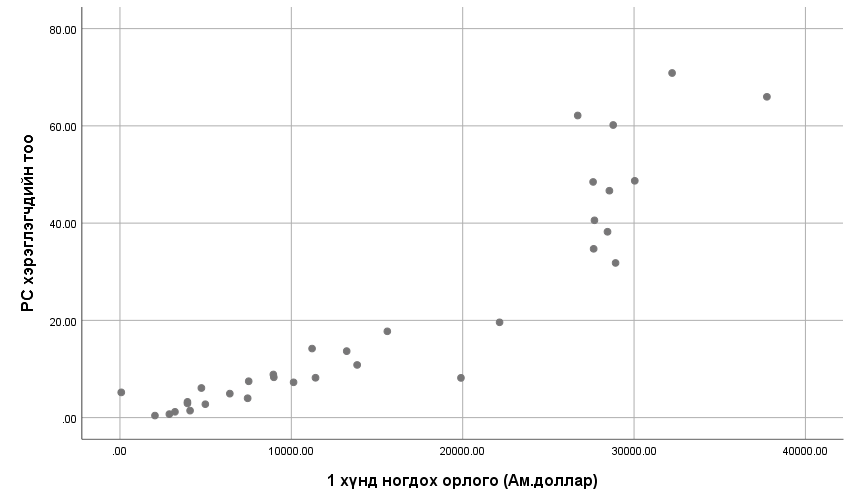

Хоёр хувьсагчийн хувьд тархалтын диаграм (scatterplot) нь хамаарлыг судлахад ашиглагддаг энгийн бөгөөд үр дүнтэй арга юм. Энэ жишээний хувьд ч мөн тархалтын цэгэн диаграмыг байгуулъя. Ингэхдээ тэгш өнцөгт координатын хавтгайна хэвтээ тэнхлэгт 1 хүнд ногдох орлого, босоо тэнхлэгт PC хэрэглэгчдийн тоог авав. Нэг цэг бүр нь нэг улсыг илэрхийлнэ. Үр дүнг дор зурагт харуулав.

Зургаас нэг хүнд ногдох орлогын түвшин болон PC хэрэглэгчдийн тооны хооронд хүчтэй хамаарал байгаа нь харагдаж байна. 1 хүнд ногдох орлого нь бага улсуудын хувьд PC хэрэглэгдийн тоо бага (зүүн доод өнцгийн цэгүүд), мөн эсрэгээр байна. Цаашлаад энэхүү хамаарал нь шугаман байгаа бөгөөд цэгүүд нь шулуун шугамын дагуу байрлалтай байна.

Цэгүүд шулуун шугамын дагуу байрлаж буй эсэх нь хамаарлын хүчийг илэрхийлнэ. Пирсоны корреляцийн коэффициент нь энэхүү хамаарлыг хүчийг илэрхийлэх хэмжигдэхүүн юм.

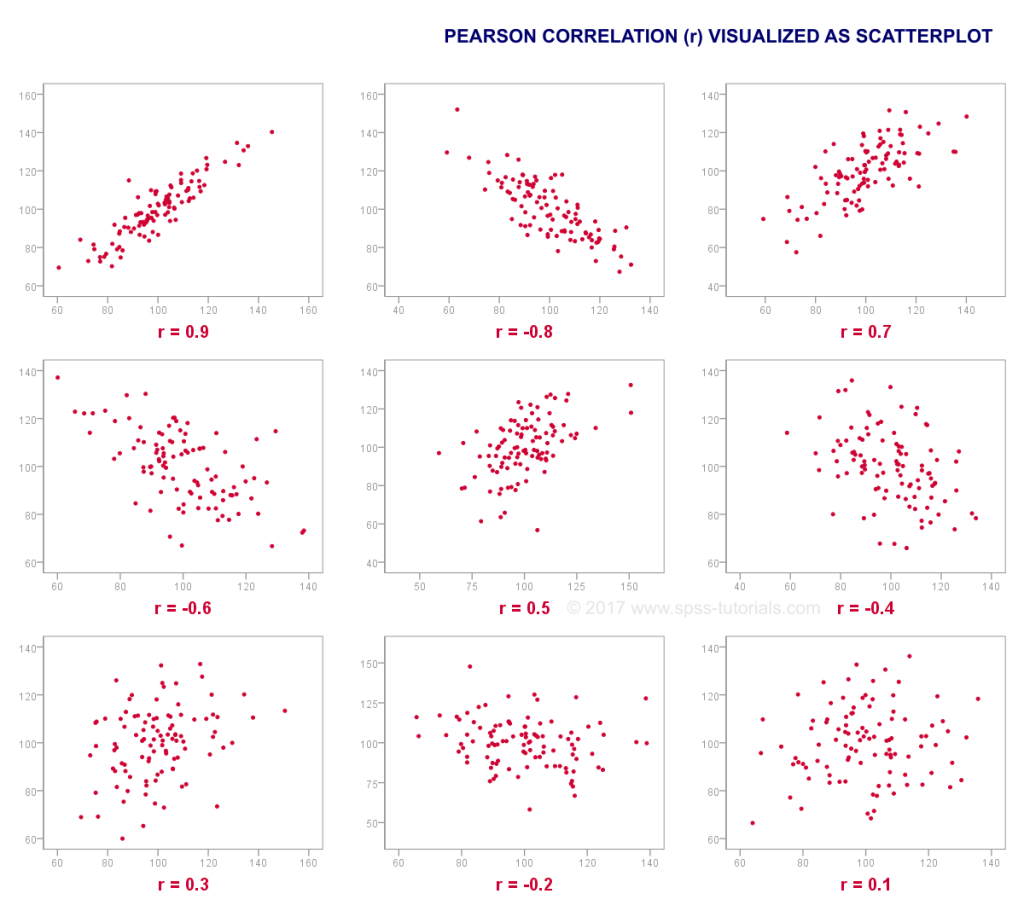

Корреляцийн коэффициент болон тархалтын цэгэн диаграм

Корреляцийн коэффициент нь тархай бутархай байрласан цэгүүдээс шулуун шугамын дагуу байрласан цэгүүдээр илэрхийлэгдэнэ. Доорх зурагт корреляцийн коэффициентийг “r” гэж тэмдэглэв.

Корреляцийн коэффициент [Үндсэн ойлголт]

Корреляцийн коэффициентын талаар өмнөх хэсгээс бага зэрэг ойлголттой болсон. Гэхдээ дараах зүйлсийг дор хаяж мэдэж байх шаардлагатай. Үүнд:

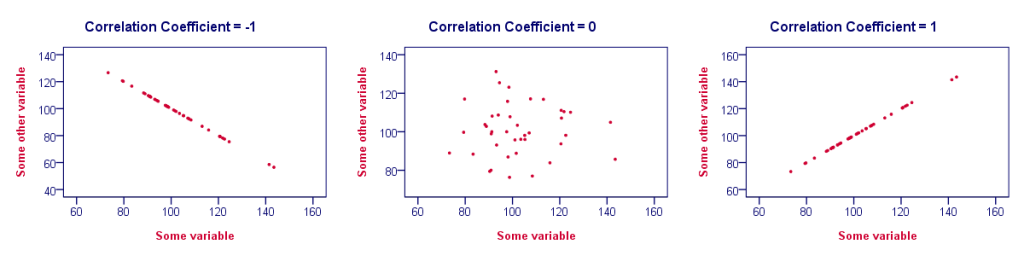

- Корреляцийн коэффициент хэзээ ч “-1”-ээс бага утга авахгүй. Корреляцийн коэффициент -1 үед тархалтын цэгүүд сөрөг налалттай шулуун дээр байрласан (яг) байх бөгөөд хувьсагчид төгс сөрөг шугаман хамааралтай.

- Корреляцийн коэффициент 0 бол хувьсагчид шугаман хамааралгүй. Гэсэн хэдий ч хоёр хувьсагчдын хооронд шугаман бус хамаарал байж болно.

- Корреляцийн коэффициент хэзээ ч “1”-ээс их утга авахгүй. Корреляцийн коэффициент 1 үед хувьсагчид төгс эерэг шугаман хамааралтай бөгөөд тархалтын цэгүүд эерэг налалттай шулуун дээр (яг) байрласан байна.

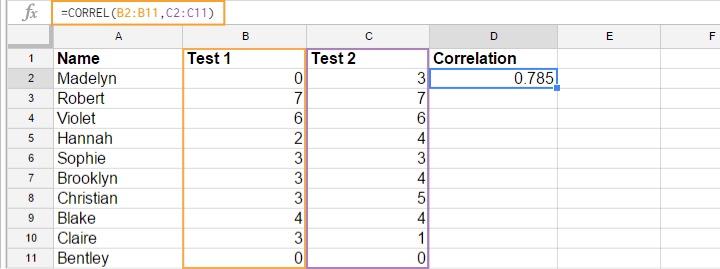

Корреляцийн коэффициент (програм хангамж)

Бидний түгээмэл ашигладаг Excel, Googlesheets болон OpenOffice зэрэг нь танд корреляцийн коэффициентыг тооцох боломжийг олгодог. Бид дор Googlesheets жишээ болгон харуулав.

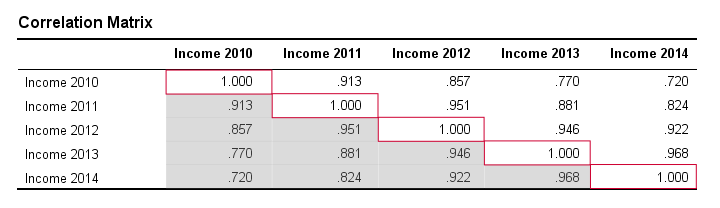

Хоёр хувьсагчийн хосын корреляцийн ойлголтоо хадгалъя. Хэрэв та 2-оос олон хувьсагчдыг сонирхож байгаа бөгөөд бүх хувьсагчдын хоорондын бүх ялгаатай хосын корреляцийг харах хүсэлтэй байж болно. Эдгээр корреляцийн коэффициентууд нь квадрат хүснэгтээр илэрхийлэгдэх бөгөөд корреляцийн матриц гэдэг. SPSS програмд корреляцийн матриц дараах байдлаар харагддаг. Жишээг дор харуулав.

Диагнолын элементүүд хувьсагч бүр өөртэйгөө хамаарах хамаарал юм. Ийм ч учраас үргэлж 1 гэсэн утгатай байна.

Диагнолын дор буй корреляцийн коэффициентууд нь (саарал) дээд талынхтайгаа ижил. Техникийн хувьд, энэ нь тэгш хэмтэй матриц юм. Хосын корреляцийн коэффициент бүрийн хувьд хийгдэх тайлбар өмнө үзсэнтэй ижил юм.

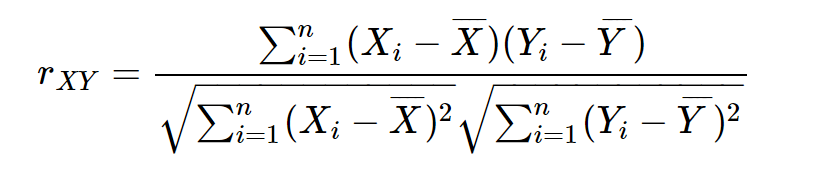

Пирсоны корреляцийн коэффициент [томьёо]

Програмаар хийгдэж буй тооцооллын цаана ямар томьёо ажилладаг болохыг авч үзье. Х болон Y хувьсагчдын хоорондын корреляцийг дараах байдлаар тооцно.

Дээрх томьёоны хүртвэрт буй илэрхийллийг ковариац гэнэ. Хуваарьт буй үржвэрүүд нь Х болон Y хувьсагчдын тус бүрийн стандарт хазайлтууд юм.

Корреляцийн коэффициент [статистик ач холбогдол]

Бидний өгөгдөл ихэвчлэн их хэмжээний эх олонлогоос бага хэмжээгээр авсан түүвэр байдаг. Хэрэв тийм бол,

Хэрэв эх олонлогт корреляцийн коэффициет 0 байлаа ч тэндээс авсан түүвэрт корреляцийн коэффициет 0-ээс ялгаатай олдож болно.

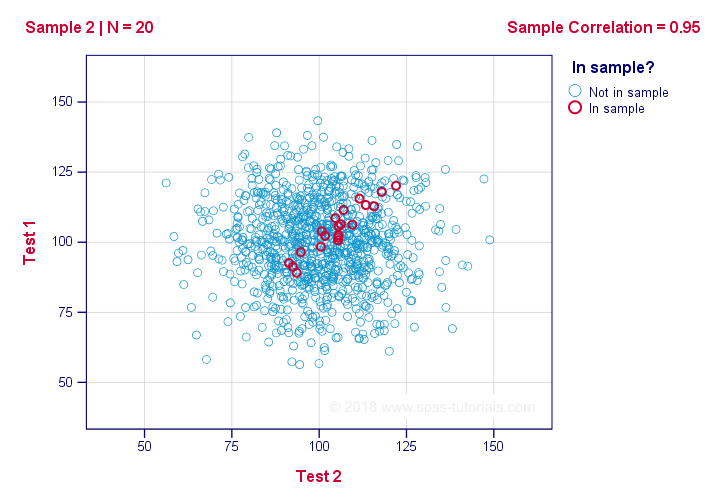

Доорх зурагт дээрх тохиолдлыг дүрслэхийг оролдов.

Цэнхэр өнгөөр эх олонлогийн тархалтыг (1000 цэгээр) харуулав. Test1 болон Test 2 хувьсагчдын хоорондын Эх олонлогийн корреляцийн коэффициент ρ = 0 байна.

Харин, эх олонлогийн N = 20 түүврийн хувьд корреляцийн коэффициент r = 0.95 байна. Түүврийн корреляцийн коэффициент 0.95 байгаа нь эх олонлогийн корреляци 0 биш гэдгийг батлахгүй юм.

Гэхдээ, хэрэв ρ = 0 бол N = 20 түүврээс r = 0.95 гэж олдох нь магадлал тун бага юм. Гэхдээ хэр зэрэг бага гэж? Түүнийг хэрхэн мэдэх вэ?

Корреляцийн коэффициент [шинжүүрийн статистик]

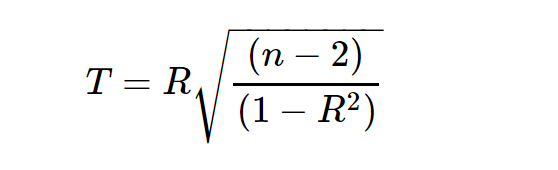

Хэрэв “ρ” эх олонлогийн корреляцийн коэффициент 0 бол, өгөгдсөн түүврийн корреляцийн хувьд магадлал (үүнийг статистик ач холбогдол гэнэ) түүврийн хэмжээнээс хамаарна. Тиймээс түүврийн хэмжээ болон түүврийн корреляци “r”-ийг ашиглан шинжүүрийн статистик “t”-ийг дараах байдлаар тооцно:

Одоо, T өөрөө сонирхолтой биш юм. Гэхдээ, бидэнд корреляцийн коэффициентын ач холбогдлын түвшинг олоход бидэнд хэрэгтэй. T нь d.f = n – 2 чөлөөний зэрэг бүхий t тархалттай (зарим нөхцөл хангагдсан нөхцөлд).

Корреляцийн шинжүүр [суурь нөхцөлүүд]

Пирсоны корреляцийн коэффициентын статистик ач холбогдлын шалгахад дараах 3 нөхцөл хангагдах ёстой:

- Ажиглалтын утгууд тусгаар;

- Эх олонлогийн корреляци, ρ= 0;

- Нормаль байх: 2 хувьсагч эх олонлог дээрээ нормаль тархалттай. Гэхдээ түүврийн хэмжээ N ≥ 20 үед тус нөхцөл шаардлагагүй.

Пирсоны корреляци [Түүврийн тархалт]

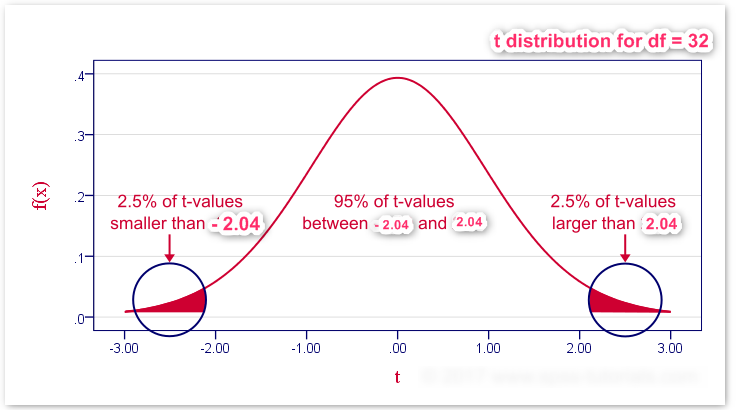

Бидний жишээгээр, түүврийн хэмжээ N = 34. Суурь нөхцөлөө дагавал, T нь df = 32 бүхий t-тархалттай байна.

Энэ тархалт нь бидэнд -2.04< t < 2.04, магадгүй -0.96 < r < 0.96 байх магадлал 95% болохыг илэрхийлнэ. Дүгнэлт:

Хэрэв N = 33 бол -0.96 < r < 0.96 гэж олдох магадлал 95%

Корреляцийн коэффициент энэхүү далайцаас гадна олдох магадлал 5% байна. Тиймээс, эдгээрийн корреляциудын статистик ач холбогдол α = 0.05 эсвэл түүнээс бага байна: тэд эх олонлогийн корреляци 0 гэсэн тэг таамаглал хүчтэй няцаагдана.

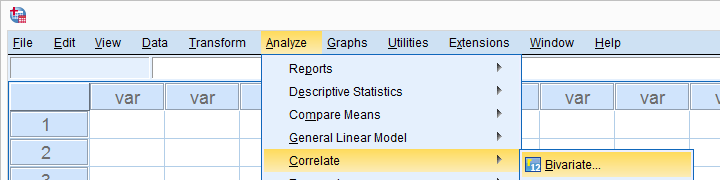

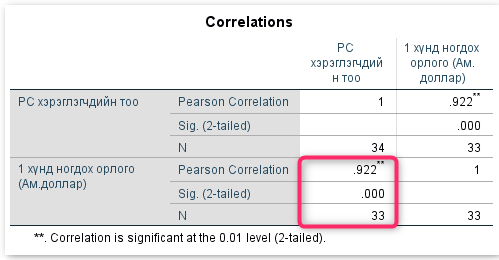

Корреляцийн коэффциент [SPSS-т]

Дараах дарааллаар сонголт хий. Analyze – Correlate – Bivariate

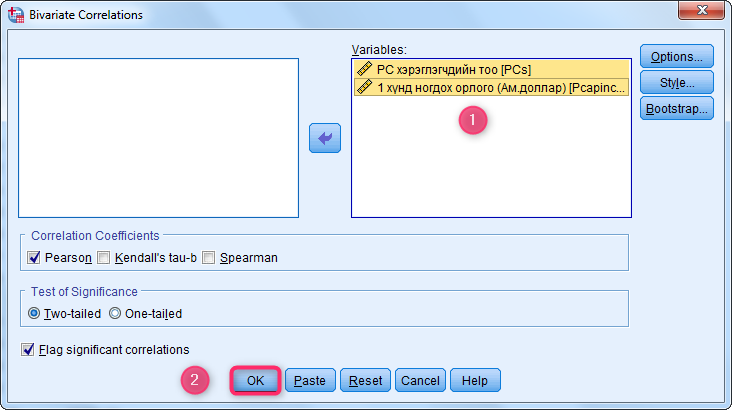

Бүх хувьсагчдаа сонгоод Variables цонхонд оруулаад өөр өөрчлөлт хийлгүй OK дар.

Корреляцийн коэффициент 0.922. Sig. (2-tailed) = 0.00 < 0.05 учир корреляцийн коэффициент статистик ач холбогдолтой.

Эх сурвалж: Эдийн засаг Статистик Эконометрик